簿記とは?どのような役割?

簿記とは財産の増減を記録すること

まず、簿記とは何かというところからです。

簿記とは、企業体などに属する財産の増減・出納を、一定の方法で記録・計算・整理して、結果を明確にする記帳法のことをいいます。

単式と複式に分かれており、商業簿記・工業簿記・銀行簿記など、種類も多くあります。

もう少しわかりやすく説明すると、簿記とは一般的には「帳簿記入」の略だといわれており、その内容は「企業などの経済主体が、経済取引によりもたらされる資産・負債・純資産の増減を管理し、併せて一定期間内の収益および費用を記録すること」です。

つまり、「会社自体の活動のなかで、日々発生する売買や仕入れなど、お金やものにかかわる取引を帳簿に記入すること」をいい、会社活動の日記のような役割を果たします。

財務諸表の作成に必要

最終的には、この簿記を用いて「財務諸表」を作成します。

日常用語でいえば「決算書」や「決算報告書」と呼ばれるものです。

この財務諸表を作成することで、一定期間の会社の成績や活動状況が正確にわかります。

財務諸表は経営状態を伝える資料

大前提として、会社は利害関係者に対して、経営の状態を正しく伝える義務があります。

この場合の利害関係者とは、経営者、従業員、求職者、取引先、投資家、国・地方自治体などを指します。

財務諸表は、これらの人たちや会社に「当該期間の会社の経営状態を正しく伝える」ことのできる資料となります。

経営状況を知ることはこの会社に対して、「投資をしても大丈夫か、安全に取引をできるか、働けるか」などを判断するための重要な指標になります。

さらに詳しく 簿記の資格について解説

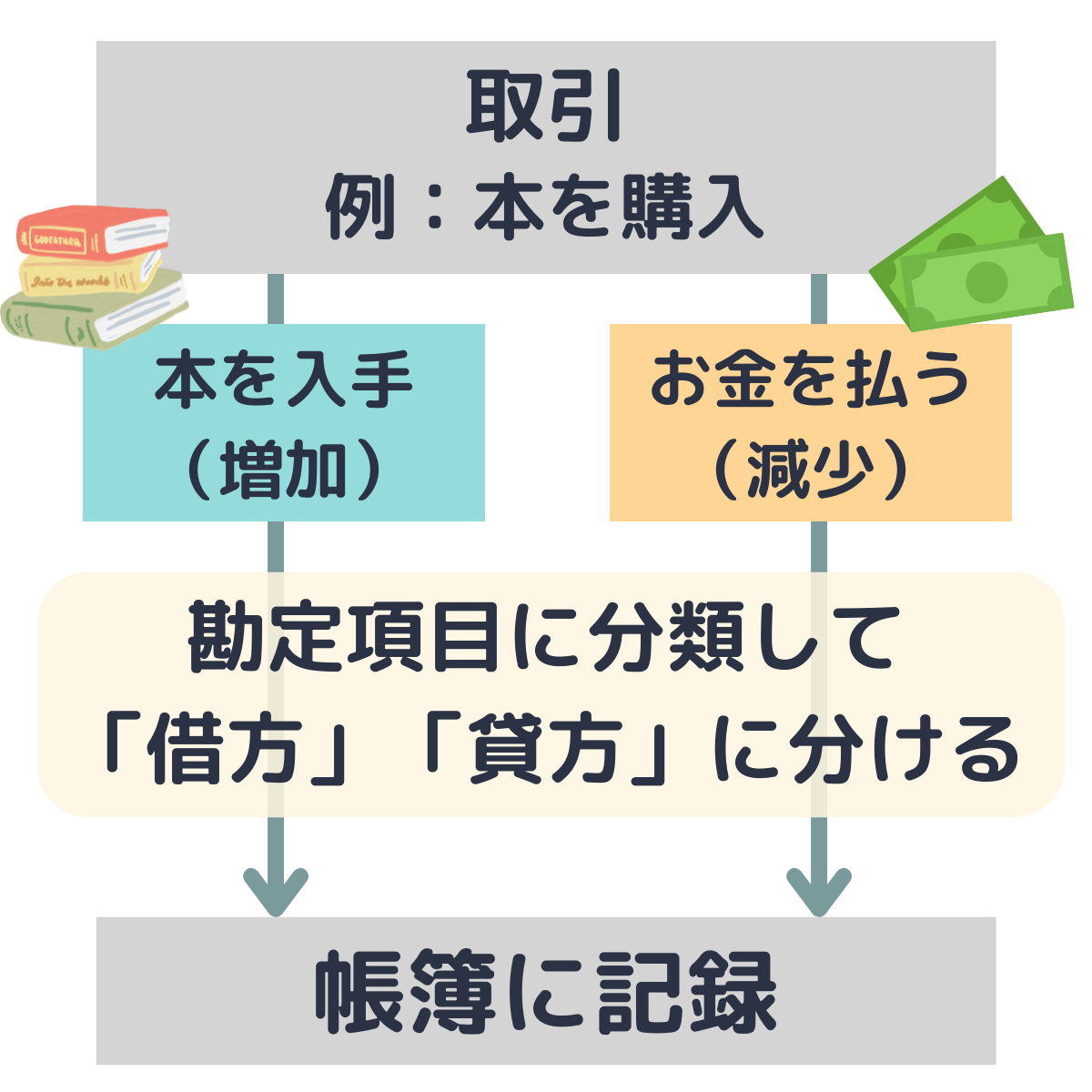

簿記の仕訳とは?

お金の流れを分類して帳簿に記録する作業

簿記上の取引を借方と貸方に分けて仕訳帳などの帳簿に記録する作業のことを仕訳といいます。

簿記上の取引とは、財産などの増減をともなう取引のことです。

取引は、何かが増えることによって何かが減る、もしくは何かが減ることによって何かが増えるという「原因と結果」の2つが発生します。

この原因と結果を「借方と貸方」の2つにわけて記録する形式を「複式簿記」と呼びます。

これによって、企業のお金の流れをより細かく把握することができるようになります。

簿記検定や企業の経理で必要とされるのはこの複式簿記の知識です。

資産、負債、純資産、収益、費用は簿記の5要素と呼ばれ、これらの変動で会社の取引の結果を表しています。

日常生活の一例

日常生活で例えてみましょう。

ある商品を現金で購入した際、現金という資産が減少し、商品という資産が増加します。

この場合、借方には商品が該当し、貸方には現金が当てはめられます。

これを仕訳すると、借方には資産が増加したことを記録、貸方には現金が減少したことを記録することになります。

このように、取引の要素を「借方」「貸方」の2つを左右で分けて、勘定科目という分類と金額を記録する作業が仕訳になります。

借方は左側、貸方は右側に分けられて記入されます。

さらに詳しく 実際の仕訳を例題で紹介!

簿記の資格試験での出題内容

仕訳は、簿記の資格試験で必ず出題される重要な知識です。

配点も高く、基礎が身についていれば得点しやすいため、取得を目指している方はしっかり理解しておきましょう。

簿記3級における仕訳問題

簿記3級では、商業簿記における仕訳の問題が出題されます。

試験全体で100点満点のうち、45点がこの仕訳問題への配点となっています。

簿記3級の合格ラインは70点なので、ここで正答率を上げられるか否かが合否を左右するでしょう。

出題されるのは基本的な内容の問題がほとんどですので、確実に回答できるようにしておくことをおすすめします。

また、その他の大問で出題される決算問題なども、仕訳を理解していることが前提の内容となります。

関連記事 簿記3級の試験内容

簿記2級における仕訳問題

簿記2級では、3級で出題された商業簿記の仕訳問題と併せて工業簿記の仕訳問題も出題されます。

工業簿記とは、工場など製造業で用いられる簿記のことです。製造にかかる材料費などの原価計算が必要になるため、仕訳でも商業簿記以上に作業のプロセスが発生します。

100点満点のうち、商業簿記の仕訳で20点、工業簿記の仕訳および勘定記入で20点の配点です。

関連記事 簿記2級の出題範囲

仕訳に用いる貸借対照表・損益計算書とは?

簿記の5要素のうち、「資産」「負債」「純資産」について記入するのが「貸借対照表」、「費用」「収益」について記入するのが「損益計算書」です。

これらは、企業の財務状況の確認や、確定申告にも必要となります。

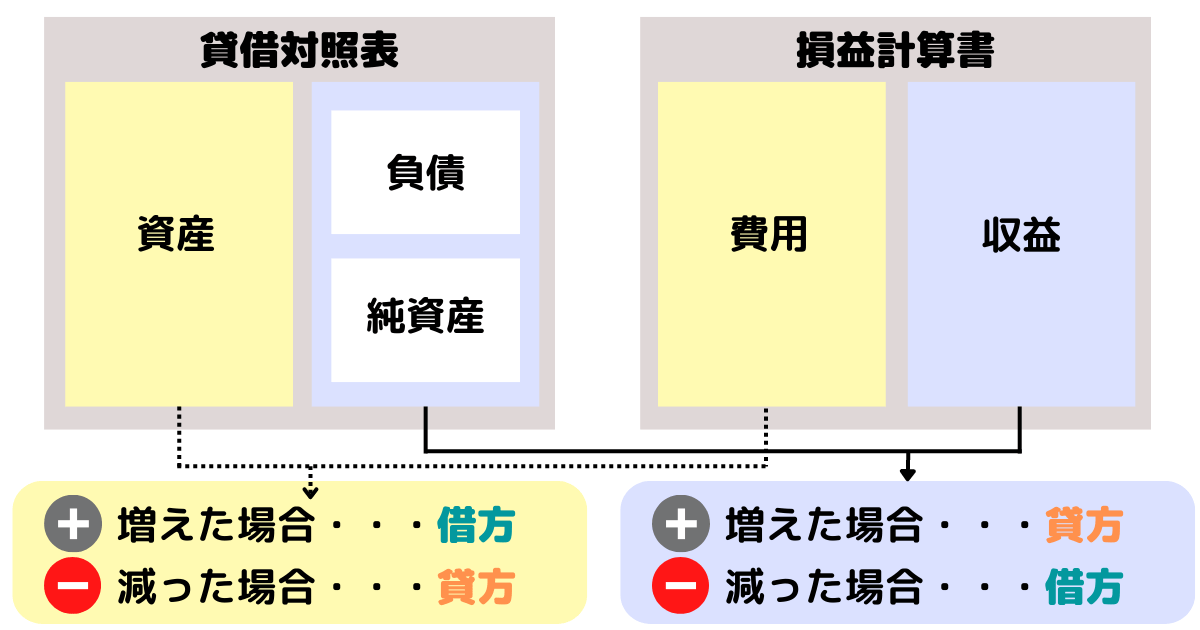

貸借対照表

貸借対照表は、企業の保有する資産や負債を記載する企業の資産状況が明記された資料です。

貸借対照表の借方には保有する資産を、貸方には負債と純資産が記録されます。

バランスシートとも呼ばれ、企業の財政状況を把握するために必要になります。

借方である資産は、貸方である負債と純資産の合算と一致します。

損益計算書

企業の経営によってどんな利益が出ているか、企業活動に使用された費用や発生した収益を記録するのが損益計算書です。

借方には費用を、貸方には収益を記録します。

英語のProfit and Loss Statementを省略し、「P/L」と呼ばれることもあります。

借方が貸方を上回る場合は、赤字となります。

仕訳に必須の勘定科目とは?分類ごとに一覧で紹介

勘定科目とは仕訳で用いられる分類のこと

仕訳をおこなうために取引内容を分類する種類のことを「勘定科目」と呼びます。

勘定科目は、簿記上の取引を記録する際に用います。

仕訳以外にも、確定申告や会計作業で勘定科目は使用されます。

仕訳をおこなう人によって取引記録に差異がでないように決められました。

勘定科目は簿記の5要素と呼ばれる以下の5つにそれぞれ分類されます。

簿記の5要素

勘定科目の分類と種類を以下で紹介します。

なお、こちらは実務で頻出の一例です。

以下紹介する科目以外にもさまざまな科目が存在します。

勘定科目の分類(1)資産

資産は企業が収益を得るために保有する有形・無形の財産が該当します。

具体的には、現金や預金、受取手形や売掛金、商品や貯蔵品、建物や土地、(投資)有価証券、差入保証金などが挙げられます。

資産の勘定科目一覧

| 勘定科目 | 該当内容 |

|---|---|

| 現金 | 通貨(紙幣、硬貨)と通貨代用証券(他人振出の小切手、送金小切手、郵便為替証書など)。 |

| 小口現金 | 少額の経費の精算・支払いにつかうため、その出納管理者の手元に用意してある現金 |

| 預金 | 銀行などの金融機関に預けている普通預金、当座預金、定期預金などのお金。 |

| 受取手形 | 取引において代金として受け取った約束手形や為替手形。代金未回収の約束手形。 |

| 売掛金 | 商品やサービスを販売の際、代金を後払いで受け取る権利。 |

| 未収入金 | 本業以外で売ったものやサービスの代金を、後払いで受け取る権利。 |

| 有価証券 | 売買目的で所有している株式、国債、社債、投資信託などの金融商品。 |

| 商品 | 販売目的で仕入れた商品。所有している物品。 |

| 原材料 | 製品を製造するために仕入れた材料、部品、燃料など。 |

| 仕掛品 | 製造途中・作りかけの製品。 |

| 貯蔵品 | 次期に繰り越す、処分価値のあるもの。決算時点で残っている切手や収入印紙。 |

| 前払金 | 商品代金の一部または全額を前払いしたもの。内金、手付金など。 |

| 前払費用 | まだ提供を受けていないサービスの代金の一部または全額を前払いしたもの。 |

| 貸付金 | 貸したお金を後から回収できる権利。取引先や従業員などに貸したお金。1年以内に返済予定のものを「短期貸付金」、返済が1年より先のものを「長期貸付金」という。 |

| 仮払金 | 用途や金額が不明確な、一時的な支出。まだ精算されていない経理からの出金。 |

| 立替金 | 取引先や従業員に一時的に立て替えたお金。 |

| 建物 | 会社が所有している店舗や事務所、工場などの建物。 |

| 土地 | 会社が所有している土地。駐車場や資材置き場など。 |

| 車両運搬具 | 会社が所有している営業用の自動車や配送用のトラック、オートバイ、フォークリフトなど。 |

| 器具備品 | 会社で1年以上使う10万円以上の机やイス、パソコンなど。 |

| 消耗品 | 会社で日常に使用する文具やコピー用紙など。 |

| 貸倒引当金 | 売掛金、受取手形、貸付金など金銭債権が回収できない場合に備え、その損失を前もって見積もる評価項目。 貸借対照表では当該債権を減額して表示する。 |

| 減価償却累計額 | 固定資産の減価償却費の累積金額。 貸借対照表では当該資産を減額して表示する |

勘定科目の分類(2)負債

負債は企業が負担する債務などが該当します。

具体的には、支払手形や買掛金、未払金や預り金、借入金や社債、賞与引当金や退職給付引当金などが挙げられます。

負債の勘定科目一覧

| 勘定科目 | 該当内容 |

|---|---|

| 支払手形 | 取引において代金の支払いとして発行した、約束手形や為替手形。 |

| 買掛金 | 代金を後払いで買った、販売目的の商品やサービスの代金。売掛金と反対の状態。 |

| 前受金 | 取引完了前に受け取った代金の一部または全額。内金、手付金。 |

| 預り金 | 一時的に預かっているお金。後日、第三者や本人に支払うために、取引先や従業員から会社が預かった社会保険料、所得税、保証金などのお金。 |

| 借入金 | 金融機関や取引先に返済しなければならないお金。1年以内に返済するものを「短期借入金」、1年より先を「長期借入金」という。 |

| 社債 | 会社が広く一般から資金を集めるために発行した債券。 |

| 未払金 | 本業の取引以外で発生した代金のうち、金額が確定しているがまだ支払っていないもの。水道光熱費、支払手数料など。未収入金と反対の状態。 |

| 未払費用 | 継続して提供を受けているサービスの代金のうち、すでにサービスを受けたが代金を支払っていない分の金額。 |

| 未払法人税等 | まだ納付していない法人税、住民税、事業税。 |

| 退職給付引当金 | 将来支給する予定の従業員の退職金に備えて計上しておくお金。 |

勘定科目の分類(3)純資産

純資産は自己資本とも呼ばれ、資産から負債を引いた額になります。

代表的なものは、株主から出資された資本金や、利益余剰金です。

純資産の勘定科目一覧

| 勘定科目 | 該当内容 |

|---|---|

| 資本金 | 株式発行で調達した資金のうち、法律上「資本金」とした金額。 株式会社を設立する際に株式は発行されるが、設立後も株式は発行することができる。 |

| 利益準備金 | 会社が蓄えてきた利益のうち、会社法で義務づけられている積立金。 |

| 繰越利益剰余金 | 会社が蓄えてきた利益のうち、株主総会で処分内容を決めるもの。利益準備金と任意積立金以外のもの。 |

| 別途積立金 | 特定の目的を定めずに積み立てるもの。 |

| 自己株式 | 会社で保有している自社の株式。 |

勘定科目の分類(4)収益

収益は企業活動によって獲得した資産の増加原因を表しています。

具体的には、売上や役務収益、受取利息や受取配当金、雑収入などが挙げられます。

収益の勘定科目一覧

| 勘定科目 | 該当内容 |

|---|---|

| 売上 | 商品やサービスの販売など、本業で得た売上額。 |

| 売上戻し | 商品の返品などによる、売上の戻し分。 |

| 受取利息 | 預貯金の利息や貸付金、国債などから得た利息。 |

| 受取配当金 | 所有している株式や出資金からの配当金。 |

| 雑収入 | 本業以外の取引から得た利益のうち、ほかの科目に分類できず少額のもの。 |

| 有価証券売却益 | 有価証券を売却したときに発生した利益。 |

| 固定資産売却益 | 固定資産を売却したときに発生した利益。 |

| 貸倒引当金戻入 | 貸倒引当金を減らした際の差額。 |

勘定科目の分類(5)費用

費用は、収益を得るために負担した資産の減少原因(または負債の増加原因)を表しています。

具体的には、売上原価や役務原価、役員報酬や給与手当、減価償却費や消耗品費などが挙げられます。

費用の勘定科目一覧

| 勘定科目 | 該当内容 |

|---|---|

| 仕入 | 商品や原材料の購入代金。 |

| 役員報酬 | 取締役や監査役など、会社役員に対する報酬。 |

| 給与手当 | 従業員に支払う給与や賞与、手当。賞与は分ける場合もある。 |

| 法定福利費 | 会社負担分の社会保険料。厚生年金や健康保険、雇用保険など。 |

| 福利厚生費 | 従業員が働きやすい環境を整えるために使った費用。 社員旅行などの慰安目的の行事や残業食事代、常備薬や予防接種の費用など。 |

| 消耗品費 | 使用期間が1年未満、または10万円未満のテーブルやポット、電球などの備品購入にかかった費用。 |

| 事務用品費 | 事務作業で必要な文房具やコピー用紙などにかかった費用。 |

| 地代家賃 | 事務所や店舗、工場、倉庫などの建物の貸借料や月極の駐車場料金など。「賃借料」にまとめることもある。 |

| 賃借料 | 土地や建物を除く、車両やパソコンなどのレンタルやリースにかかった費用。 |

| リース料 | 車両や機器、観葉植物などをリースで借りたときの代金。「賃借料」にまとめることもある。 |

| 支払保険料 | 車両保険や火災保険、損害保険料などの費用。 |

| 租税公課 | 法人税、住民税など以外の税金や罰則金、住民票の発行手数料など、公的手数料の支払いでかかった費用。 |

| 通勤交通費 | 自宅から会社までの交通費。旅費交通費に含めることもある。 |

| 旅費交通費 | 業務にともなって発生した、電車代・駐車場代・タクシー代や出張時の日当や宿泊費など。 |

| 通信費 | 電話、郵便、インターネット、バイク便、宅配便などにかかった費用。 ただし、商品の発送や購入にかかった費用はのぞく。 |

| 荷造運賃 | 商品の発送のためにかかった梱包費や運賃。 |

| 水道光熱費 | 電気代、水道代、ガス代などの費用。石油や灯油などの燃料代は「燃料費」とすることもある。 |

| 会議費 | 社内外で行われる会議や打ち合わせの会議室使用料。茶菓子代なども含む。 |

| 交際費 | 得意先への接待や、御中元・御歳暮などの贈答品、御見舞いなどにかかった費用。 |

| 諸会費 | 加入団体に支払った費用。社交団体や業界団体の会費やクレジットカードの年会費など。 |

| 外注費、業務委託費 | デザインや清掃など、事業・業務の一部をほかの業者に委託した際に支払った費用。 |

| 支払報酬 | 弁護士や税理士、コンサルタントなど外部の専門家に支払った費用。 |

| 支払い手数料 | 銀行の振込手数料など。 |

| 車両費、車両関係費 | 自動車の維持のために発生する費用。 自動車のガソリン代、自動車税、自動車保険料、車検費用など。 |

| 雑費 | 費用のうち、どの科目にもあてはまらないもの。 |

| 支払利息 | 借入金に対して支払った利息や信用保証料など。 |

| 減価償却費 | 経年劣化による固定資産の価値が減少した額。 |

| 雑損失 | 本業以外の取引で発生した費用のうち、ほかの科目に分類できず少額のもの。原因不明の損失。 |

| 貸倒損失 | 受取手形や売掛金、貸付金が回収できなくなったときに発生した損失。 |

| 有価証券売却損 | 株式、手形などの有価証券を売却したときに発生した損失。 |

| 固定資産売却損 | 固定資産を売却したときに発生した損失。 |

勘定科目は覚える必要がある?覚え方のコツは?

結論からいうと、覚える必要はありますが、勘定科目だけを丸暗記する必要はありません。

それだけを丸暗記しても、どの取引のときにどの勘定科目を使うかがわからないため意味がないのです。

勘定科目を覚えるための一番の方法は、仕訳問題を解きながら実際の取引をイメージし、その時々に使う勘定科目を確認して覚えていくことです。

この方法で勉強することで、どのようなときにどの勘定科目を選ぶかの判断ができるようになり、仕訳問題を解くことが楽になります。

しかし、先に暗記しないとどうしても仕訳ができない方は、資産、負債、収益、費用ごとに分けて基本的な勘定科目を覚えてみましょう。

これらの勘定科目は、性質が同じですので覚えやすくなります。

仕訳問題を解きながら勘定科目を覚える場合のポイントは以下の3つです。

覚え方のポイント1:貸借対照表と損益計算書の構造を頭に描きながら仕訳をする

貸借対照表と損益計算書の構造をイメージすると、仕訳の際にその勘定科目が借方か貸方かの判断がしやすくなります。

例えば、現金などの資産が増えたときは貸借対照表や損益計算書と同じ方向で仕訳をする、減ったときはその反対の方向で仕訳をするといった具合です。

覚え方のポイント2:勘定科目ごとの性質を考えながら仕訳問題を解いてみる

その勘定科目が資産、負債、資本、収益、費用、利益のどこに当てはまるかを確認しながら仕訳問題を解いてみましょう。

勘定科目を覚えるときは、単純に名前だけを覚えるのではなく、その勘定科目が、資産、負債、資本、収益、費用、利益のどの性質を持つかを一緒に覚えましょう。

仕訳問題を解くなかで借方か貸方か迷ったときは、必ず貸借対照表や損益計算書の構造を確認しましょう。

こうすると取引のイメージがしやすくなり、勘定科目の性質も覚えやすくなります。

覚え方のポイント3:仕訳ができるようになるまで、分類に分けて勘定科目を覚える

勘定科目を覚えるためには、仕訳問題を解きながら覚えることが一番だとお話ししましたが、仕訳問題に取り組んでみていきなりは難しいと感じた方は、まず、基礎的な勘定科目を、資産、負債、収益、費用ごとに分けて覚えてみましょう。

さらに、貸借対照表や損益計算書の構造を記憶し、借方と貸方のどちらに仕訳をするのか仕組みを理解します。

その後、仕訳問題を解くことで基礎的な勘定科目がしっかりと覚えられ、他の勘定科目も覚えやすくなります。

簿記の仕訳ルール・借方と貸方の考え方

借方を左側に、貸方を右側に分けて記入していくことが基本!

取引を借方と貸方に分け、借方は左側・貸方は右側に勘定科目と金額を書いていく作業です。

言葉にすると簡単に思える仕訳作業ですが、借方と貸方を分ける際に迷うことが非常に多いです。

そこで、頭に入れておきたいのが借方と貸方のルールです。

分け方には「勘定科目」に基づくルールがあり、それさえ覚えておけば間違えてしまう心配がなくなります。

勘定科目の大きく分けた5つの分類ごとに見ていきましょう。

勘定科目・大分類ごとの仕訳ルール

| 勘定科目 | 増加した場合 | 減少した場合 |

|---|---|---|

| 資産 | 借方 | 貸方 |

| 負債 | 貸方 | 借方 |

| 純資産 | 貸方 | 借方 |

| 収益 | 貸方 | 借方 |

| 費用 | 借方 | 貸方 |

このルールを暗記しておき、勘定科目がわかったら法則通りに分類します。

仕訳を間違えないためのコツ

勘定科目ごとに借方と貸方のルールを説明しましたが、すべて覚えるのは難しいかもしれません。

しかし、よく見返してください。

借方もしくは貸方の片方さえ覚えてしまえば、残りは覚える必要がありません。

会社が社員に給料を現金で支払ったケースで考えてみましょう。

会社の資産から給料を支払うことになるので、現金の減少を「貸方」に記入すれば、あとは「借方」に給料を書くだけです。

給与から考えるのであれば、給与分の費用の増加を「借方」に記入して、あとは貸方に現金を書くだけです。

実際の仕訳を例題で紹介!

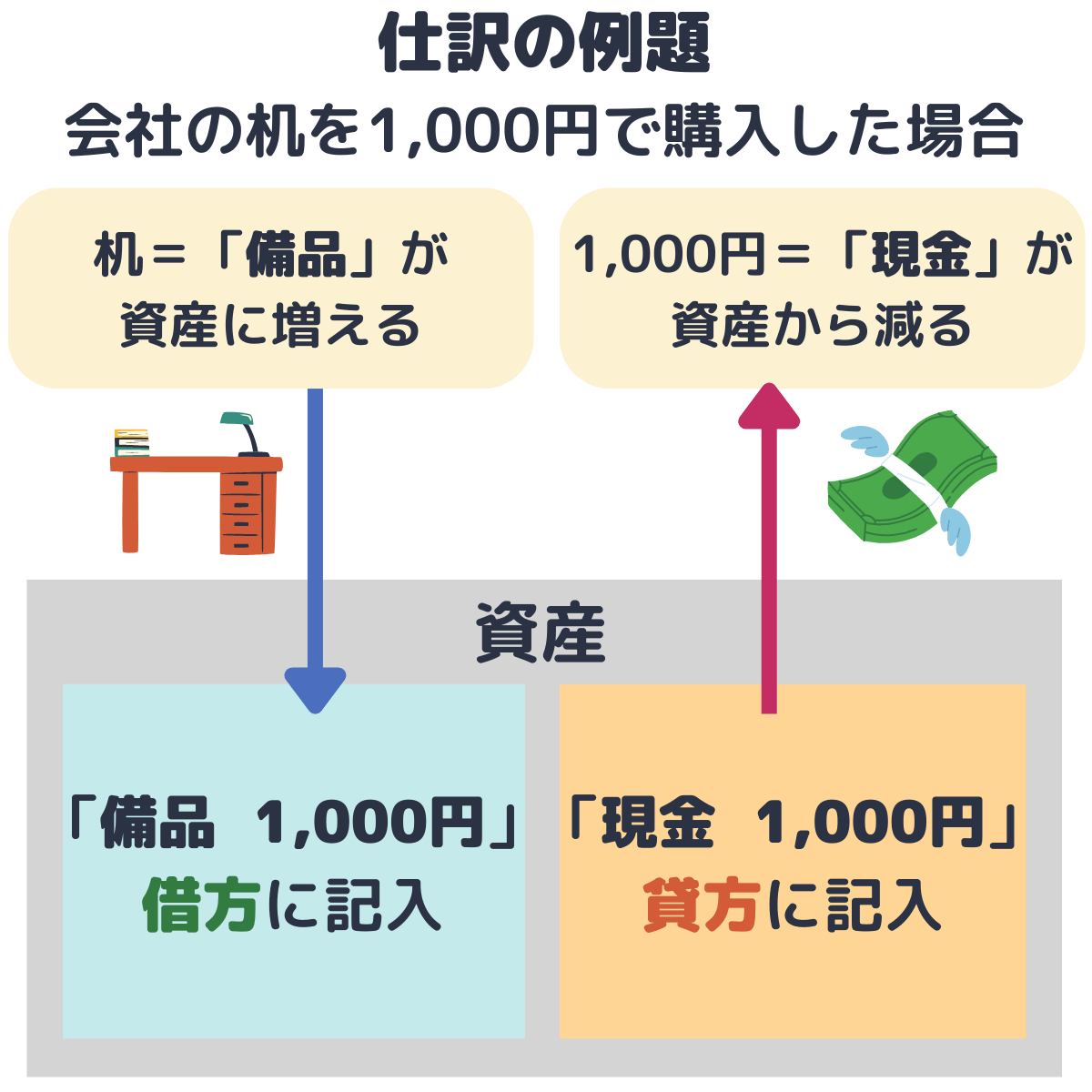

1.会社の机を1,000円で購入した

【ステップ1】

机の増加、1,000円の減少が発生しています。

【ステップ2】

机の勘定科目は「備品」1,000円の勘定科目は「現金」

●机の増加 ⇒ 備品の増加

●1,000円の減少 ⇒ 現金の減少

【ステップ3】

●机の増加 ⇒ 備品の増加 ⇒ 資産の増加

●1,000円の減少 ⇒ 現金の減少 ⇒ 資産の減少

以上より、借方に資産(備品)の増加、貸方に資産(現金)の減少を記載します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 備品 | 1,000円 | 現金 | 1,000円 |

2.洋服を5,000円分買い、現金で支払った

5,000円の商品を仕入れ、現金が5,000円減ったことになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕入 | 5,000円 | 現金 | 5,000円 |

3.銀行の普通預金に現金30,000円を預金した

普通預金が30,000円増え、現金が30,000円減ったことになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 普通預金 | 30,000円 | 現金 | 30,000円 |

簿記の資格を取るためには仕訳のマスターが必須

簿記では何級を目指すにしても、仕訳が完璧にできることが合格につながります。

逆にいえば、数十個以上ある仕訳のうち、1つか2つでもわからなかったり間違ってしまうと、全体の数字が狂ってしまうので、合格することは難しいといえるでしょう。

「90%は理解しているのに、仕訳を間違ってしまったために、数字が合わなかった」とならないためにも、仕訳を完全にマスターして合計を勝ち取りましょう。

まとめ

簿記上の取引を借方と貸方に分けて記録することが仕訳です。

簿記の学習を進めていくうえで仕訳は避けては通れません。

勘定科目に基づいて、借方と貸方を分けて記録するのは覚えることが多く難しく感じるかもしれません。

借方と貸方の分類ルールを説明しましたが、暗記するより実際に取引例を仕訳してみるのもおすすめです。

仕訳していくうちに、勘定科目、借方と貸方の分類が自然に身についていくでしょう。

覚えてしまえば、すらすらと記入できるようになるので、多くの例題をこなし身につけましょう。

簿記を目指せるおすすめスクール

監修者プロフィール

公認会計士

有限責任あずさ監査法人のパートナー(2018年退任)

さくま会計事務所の所長(現任)

監査法人MMPGエーマック代表社員(現任)

フェリス女学院の監事(現任)

神奈川大学の非常勤講師(現任)

さくま式簿記講座の講師(現任)

日商簿記検定試験(2級3級)ネット試験が導入されています

日商簿記検定試験(2級3級)ネット試験が導入されています

日商簿記「初級」が新しく実施に!「4級」は廃止

日商簿記「初級」が新しく実施に!「4級」は廃止

社会福祉士養成校のオープンキャンパスへ行ってみよう

社会福祉士養成校のオープンキャンパスへ行ってみよう

【ルネサンス日本語学院】日本語教員養成講座8月無料セミナー開催中!特定一般教育給付金<5割>対象!

【ルネサンス日本語学院】日本語教員養成講座8月無料セミナー開催中!特定一般教育給付金<5割>対象!

2026年8月1日掲載の新スクール&特集ページを大紹介!

2026年8月1日掲載の新スクール&特集ページを大紹介!

『キャリアコンサルタント国家資格説明会』首都圏、大阪、名古屋、仙台、札幌などの全国やオンラインで開催決定

『キャリアコンサルタント国家資格説明会』首都圏、大阪、名古屋、仙台、札幌などの全国やオンラインで開催決定

人気のZUMBAインストラクターになろう!動画orライブ配信トレーニングが選べる&今だけ50%OFF!

人気のZUMBAインストラクターになろう!動画orライブ配信トレーニングが選べる&今だけ50%OFF!